Die Entscheidung über mein Geld treffe ich selbst.

Ich brauche keine Experten, die sich um mein Depot kümmern.

So kann ich Gebühren sparen und eine höhere Rendite erzielen.

Seit 2015 erfolgreich für unsere Kunden

moneyFilter erhält in der Branche „Digitale Finanzexperten (FinTechs)“ das Prädikat Hohe Kundenzufriedenheit. FOCUS MONEY (09/2026)

moneyFilter wird als Service-Champion (Bronze-Medaillenrang im Gesamtranking aller Unternehmen) in der Branche „Digitale Finanzexperten" ausgezeichnet. Service-Champions 2025 | WELT

moneyFilter wird in der Branche „Digitale Finanzexperten“ mit dem Prädikat Hohe Zuverlässigkeit bewertet. FOCUS MONEY (41/2025)

moneyFilter wird in der Branche „Digitale Finanzexperten (FinTechs)" mit dem Prädikat HOHE KUNDENZUFRIEDENHEIT ausgezeichnet. FOCUS MONEY (09/2025)

Auszeichnung für moneyfilter im Ranking "Deutschlands beste Dienstleister im Versicherungs- und Finanzwesen 2024" | Handelsblatt Print-Ausgabe Nr. 135 (16.07.2024)

Auszeichnung HÖCHSTE KUNDENZUFRIEDENHEIT für moneyFilter in der Branche „Digitale Finanzexperten (FinTechs)" in der Studie zur Kundenzufriedenheit von ServiceValue in Kooperation mit FOCUS MONEY Ausgabe 9/2024

Laut einer Studie mit FOCUS MONEY bietet moneyFilter nach Kundenmeinung HOHE ZUVERLÄSSIGKEIT in der Branche „Digitale Finanzexperten“ | FOCUS MONEY (Heft 41/23)

moneyFilter erzielte im Rahmen des Handelsblatt-Rankings „Deutschlands beste Dienstleister im Finanzwesen 2023“ in der Kategorie Banken einen Platz in der Spitzenkategorie | Handelsblatt-Printausgabe Nr. 137 (19.07.2023)

Laut ServiceValue in Kooperation mit FOCUS-MONEY schneidet moneyfilter in der Kategorie „Digitale Finanzexperten (FinTechs)" mit der Auszeichnung "Hohe Kundenzufriedenheit" ab. Nach Informationen von ServiceValue wurden in der Studie knapp 260.000 Verbraucherstimmen zu 1.431 Unternehmen und Marken aus 70 Branchen ausgewertet. | FOCUS-MONEY (Heft 09/2023)

ServiceValue hat moneyFilter in Kooperation mit FOCUS-MONEY in der Kategorie „Digitale Finanzexperten" mit dem Prädikat "SEHR HOHE ZUVERLÄSSIGKEIT" ausgezeichnet | FOCUS-MONEY (Heft 41/2022)

Vertrauensranking der WirtschaftsWoche für die Branche „Digitale Finanzexperten": Prädikat "HOHES KUNDENVERTRAUEN" für moneyFilter | WirtschaftsWoche (Heft 39/2022)

Handelsblatt-Ranking "Deutschlands BESTE Finanzdienstleister 2022": Platzierung in der Spitzengruppe für moneyFilter beim Ranking in der Kategorie "Digitale Finanzexperten" | Handelsblatt-Printausgabe Nr. 137 (19.07.2022)

ServiceValue hat moneyFilter in Kooperation mit FOCUS-MONEY in der Branche „Digitale Finanzexperten" mit dem Prädikat "SEHR HOHE ZUVERLÄSSIGKEIT" ausgezeichnet | FOCUS-MONEY (Heft 40/2021)

Vertrauensranking der WirtschaftsWoche für die Branche „Digitale Finanzexperten": Prädikat "SEHR HOHES KUNDENVERTRAUEN" für moneyFilter | WirtschaftsWoche (Heft 39/2021)

Handelsblatt-Auszeichnung "Deutschlands BESTE Finanzdienstleister 2021": Platzierung in der Spitzengruppe für moneyFilter | Handelsblatt (Heft 137/2021)

ServiceValue hat moneyFilter in Kooperation mit FOCUS-MONEY in der Branche „Digitale Finanzexperten" mit dem Prädikat „TOPNOTE" ausgezeichnet | FOCUS-MONEY (Heft 29/2021)

WirtschaftsWoche-Auszeichnung: SEHR HOHES KUNDENVERTRAUEN | Vertrauensranking der WirtschaftsWoche in der Branche Digitale Finanzexperten | WirtschaftsWoche Ausgabe 42/2020 | wiwo.de

Handelsblatt-Ranking "Deutschlands beste Dienstleister im Finanzwesen 2020": Platzierung in der Spitzengruppe für moneyFilter in der Kategorie "FinTechs" | Handelsblatt-Printausgabe Nr. 144 vom 29.07.2020 | handelsblatt.com

FOCUS-MONEY-Prädikat "TOPNOTE": Sicher und verlässlich in der Kategorie "Zinsanlage (Tagesgeld, Festgeld)" | FOCUS-MONEY (Heft 16/2020)

FOCUS-MONEY-Prädikat aufgrund hoher Kundenzufriedenheit in der Branche "Digitale Finanzexperten (FinTechs)" | FOCUS-MONEY (Heft 10/2020)

"Sehr hohes Kundenvertrauen" | WirtschaftsWoche | 02.10.2019 | wiwo.de

Platzierung in der Spitzengruppe in der Kategorie "Digitale Finanzberater" beim großen Ranking "Deutschlands beste Finanzdienstleister" | Handelsblatt 08/2019 | handelsblatt.com

"Vorbildliche Finanzbetreuung" | FOCUS-MONEY (Ausgabe 20/2018)

Von Stiftung Warentest getestet

„Robo-Advisor: Was die automatisierte Vermögensverwaltung taugt.“

Auch moneyFilter wurde von der Stifung Warentest im Robo Advisor Test unter die Lupe genommen.

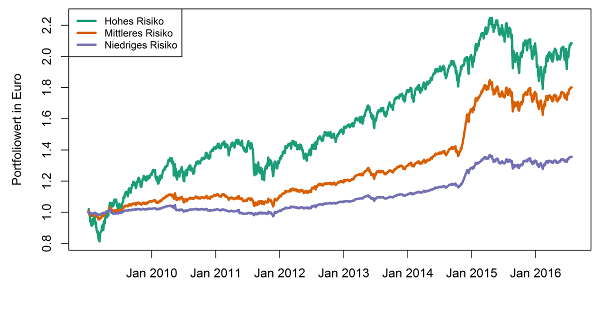

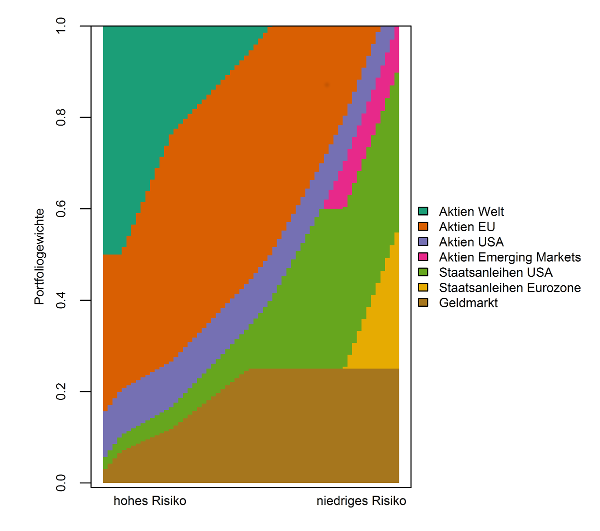

Wissenschaftlich fundiertes Anlagekonzept

Die moneyFilter-Anlagephilosophie stützt sich auf wissenschaftliche Studien und Modelle.

Ziel: Risikostreuung und Minimierung von Transaktionskosten.

Be smart! Verschenken Sie keine Rendite.

Mit moneyFilter ist der Anleger schnell und fair informiert und vermeidet unnötige Kosten.

Eigenständig Anlageideen gewinnen

moneyFilter ist Ihr Tool für die Planung der Geldanlage. Ihr moneyFilter-Anlageassistent erstellt einen Vorschlag zur Verteilung Ihres Anlagebetrags auf unterschiedliche Anlageklassen. Den Vorschlag können Sie selbst direkt bei Ihrer Bank umsetzen.

Es gibt Tausende von Finanzprodukten. Die gefilterten moneyFilter-Listen zu kostengünstigen ETF mit bewusst wenigen Produkten sind das Ergebnis einer sehr aufwendigen Suche nach überdurchschnittlichen Anlagemöglichkeiten.

moneyFilter für die Do-it-yourself-Geldanlage

Wir wollen, dass Sie unnötige Gebühren vermeiden.

Geringe Kosten erhöhen Ihre Rendite.

Das ist smart.

Die Menschen, die mit moneyFilter Geld anlegen, geben die Entscheidung über ihre Geldanlage nicht völlig aus der Hand.

Für wen ist moneyFilter?

Sie wollen einfache und vernünftige Lösungen für ihre Geldanlage.

Sie gehen lieber ins Internet statt in die Bankfiliale.

Sie wollen Ihre Rendite mit Hilfe niedriger Bankgebühren erhöhen.

Sie kümmern sich selbst um Ihre Finanzen.

Willkommen bei moneyFilter!

Einfach

moneyFilter macht es für Sie einfach, schnell Ideen zur Geldanlage zu bekommen.

Durchlaufen Sie einfach unseren Fragebogen.

Auch wenn Sie noch

kein Finanzexperte sind …

Kostenlos

Die Serviceleistungen, Informationen und Vorschläge von moneyFilter sind für Sie kostenlos und unverbindlich.

Es gibt keine versteckten Gebühren und Sie können bei moneyFilter anonym bleiben.

Fair

moneyFilter möchte, dass Sie bei der Geldanlage fair behandelt werden.

Unsere Vorschläge sind objektiv und nicht durch Provisionen beeinflusst.